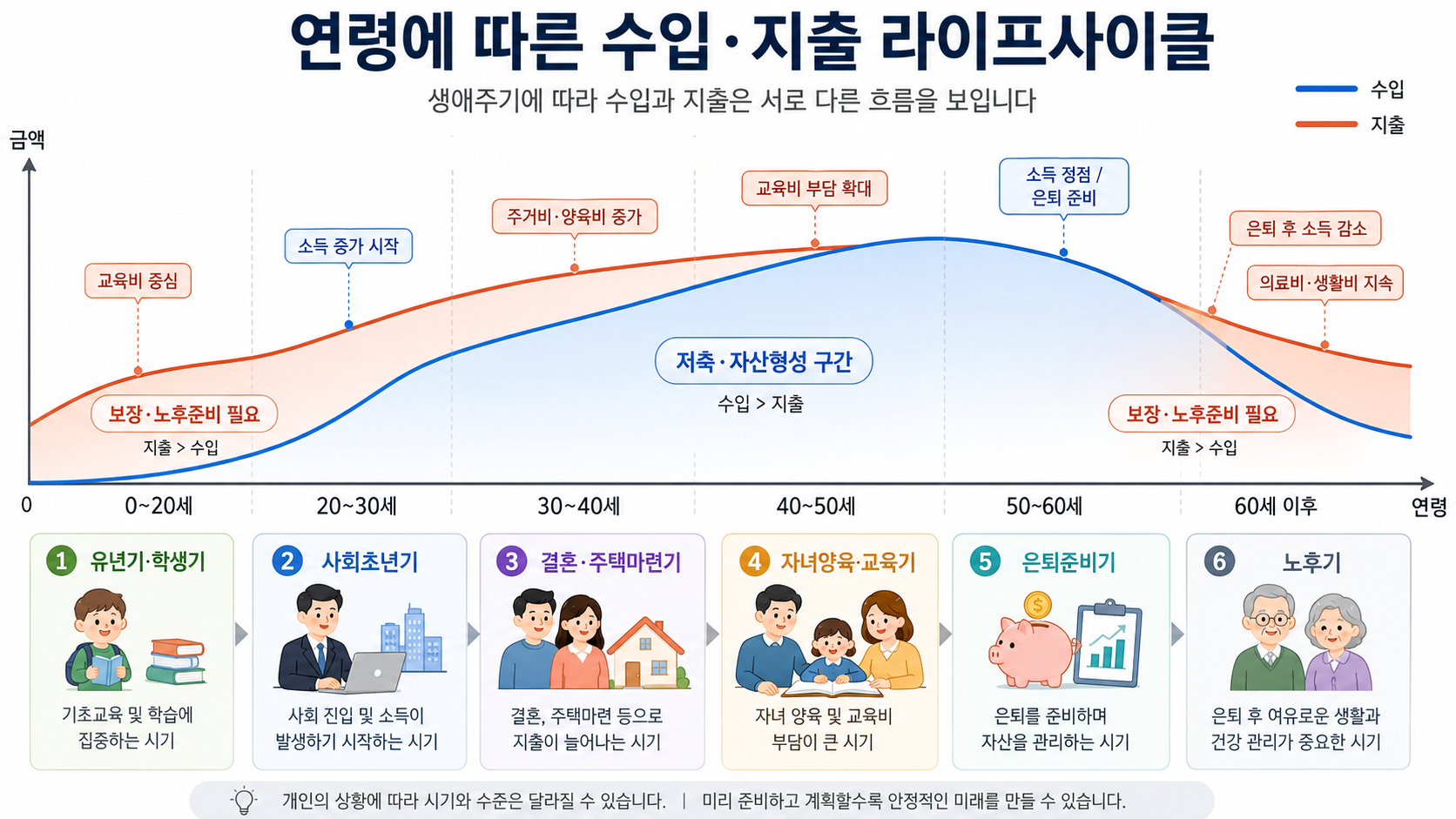

생애주기별 보험 전략

나이·상황에 따라 보장의 우선순위와 필요 금액이 달라집니다

20대 초반

사회 진입기 — 핵심 보장 기초 설계

건강할 때 가입해야 보험료가 저렴합니다. 실손·3대 진단비(암·뇌·심장) 중심의 최소 보장을 확보하고, 저축·연금을 병행해 복리 효과를 최대화하세요.

20대 후반

~30대 초반

~30대 초반

결혼·출산기 — 가족 보장 강화

배우자·자녀 생김에 따라 소득상실 위험이 커집니다. 소득보상보험, 종신보험, 자녀 보장 설계가 중요합니다. 외벌이 가구라면 보장을 더 두텁게 해야 합니다.

30대 후반

~40대

~40대

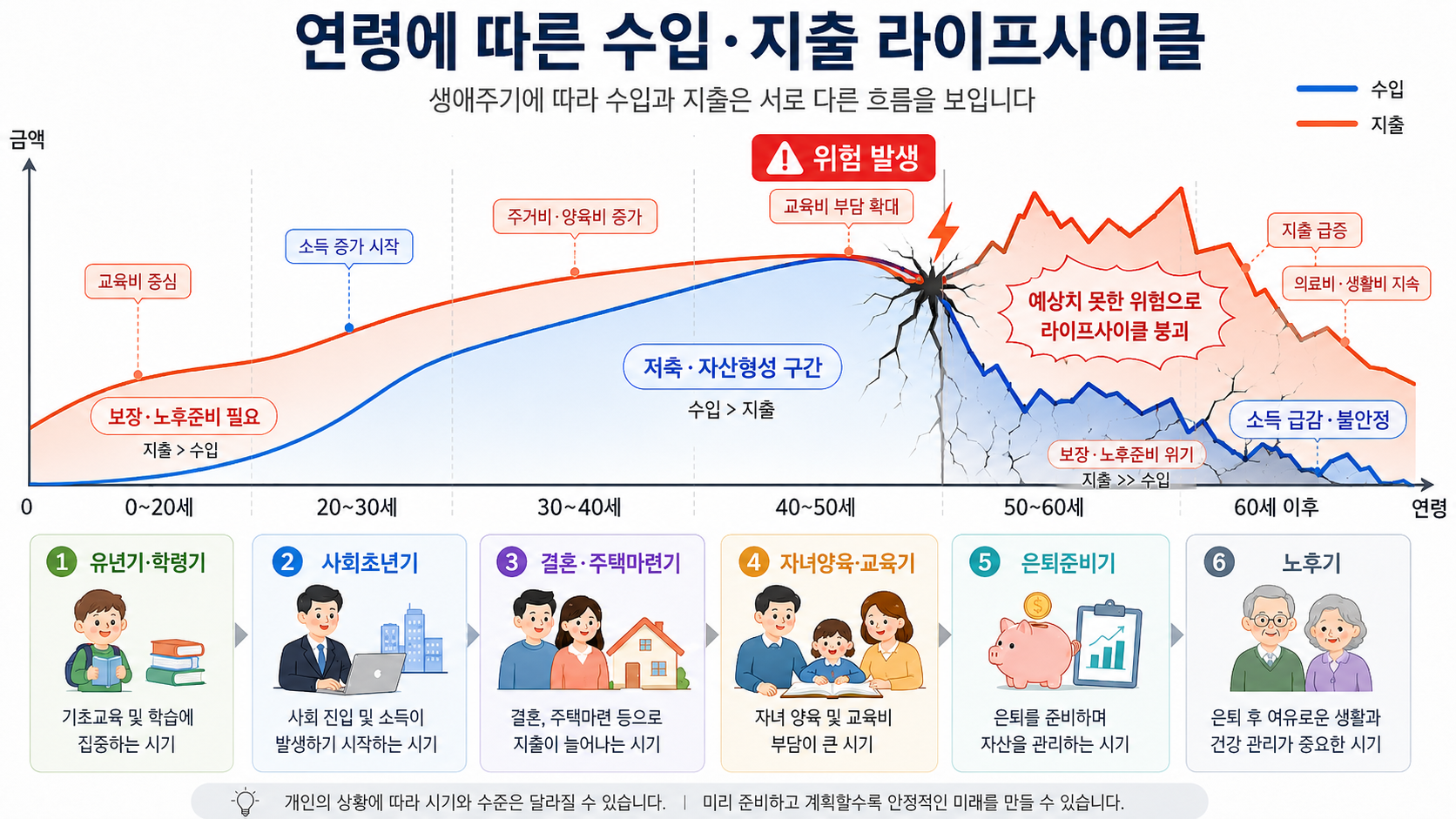

성장·책임기 — 보장 점검 & 리모델링

소득이 높아지고 부채(주택담보대출)도 증가하는 시기입니다. 기존 보험의 중복·보장 공백을 점검하고, 갱신형 보험료 급등에 대비해 비갱신형 전환을 검토하세요. 노후 연금 적립도 본격화해야 합니다.

50대

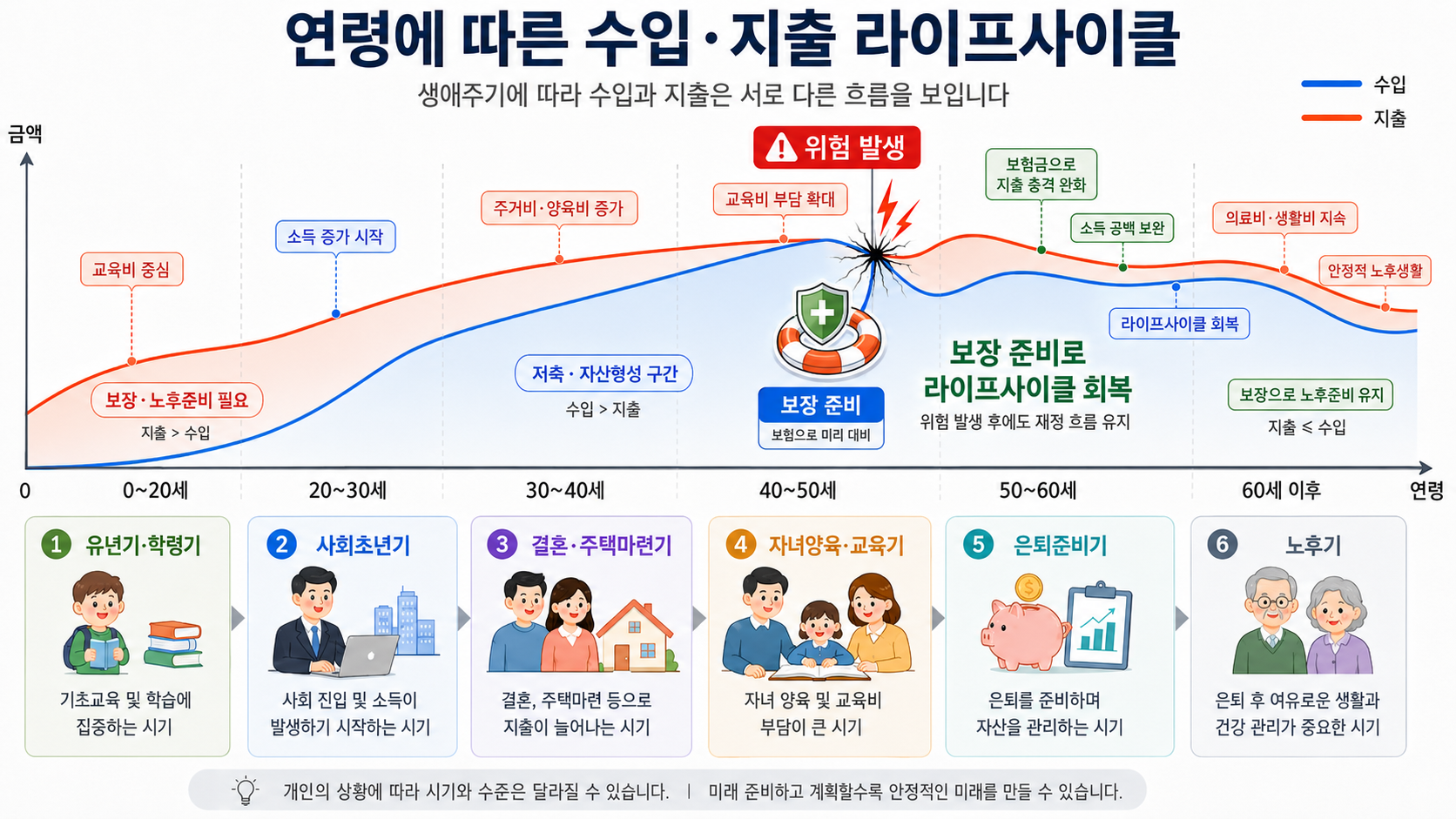

전환기 — 노후·의료비 대비 집중

자녀 독립 후 보장 필요가 바뀝니다. 갱신형 보험료 부담을 점검하고 불필요한 보장을 정리하세요. 3대 질병(암·뇌·심장) 보장을 강화하고 간병·요양보험을 검토해야 합니다. 연금 개시 전략도 이 시기에 수립합니다.

60대 이상

노후기 — 현금흐름 & 자산 이전

소득보다 의료비·간병비 지출이 핵심입니다. 연금 수령과 실손·간병보험 유지로 의료비 리스크를 관리하세요. 유산 설계·상속 플랜도 이 단계의 중요한 보험 활용 영역입니다.

핵심 메시지 — 보험은 빨리 가입할수록 유리합니다

20대에 가입한 보험료로 60대까지 동일한 보장을 유지할 수 있습니다. 반대로 40~50대에 신규 가입 시 같은 보장이 2~4배 비싸지고, 건강 이슈가 생기면 가입 자체가 거절될 수 있습니다. 지금 고객의 연령과 건강 상태가 가장 좋은 가입 조건입니다.